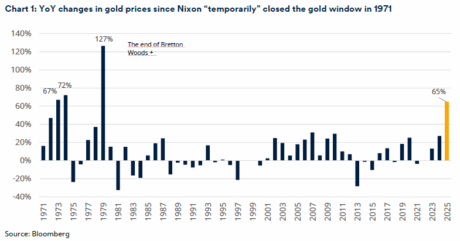

O ouro entra em 2026 com um estatuto raro nos mercados financeiros: o de ativo consensual num mundo profundamente dividido. Depois de um histórico em 2025 — 65% de valorização anual e 45 novos máximos históricos — o metal precioso deixou de ser apenas um refúgio defensivo para assumir, cada vez mais, um papel estrutural nas carteiras globais. A questão que domina investidores, gestores e bancos centrais é simples, mas decisiva: este ciclo tem pernas para andar ou estamos perante um pico irrepetível?

A análise de James Luke, Senior Portfolio Manager de Gold and Commodities na Schroders, aponta claramente para a primeira hipótese. E não está sozinho. Um conjunto alargado de indicadores macroeconómicos, geopolíticos e monetários sugere que o ouro pode estar a atravessar um novo ciclo secular, comparável apenas aos grandes momentos de rutura financeira do século XX.

Um rally que não se via desde os anos 70

Em termos históricos, o paralelo mais próximo surge na década de 1970. Foi então que o fim do sistema de Bretton Woods — com a suspensão da convertibilidade do dólar em ouro —, a pressão política sobre a Reserva Federal e os choques petrolíferos criaram uma crise de credibilidade monetária. O resultado foi um mercado bull do ouro com três anos consecutivos de subidas superiores a 40%.

Hoje, o contexto é diferente, mas não menos frágil. O chamado dollar standard, sustentado pela dívida soberana norte-americana, começa a revelar fissuras. A dívida dos EUA ultrapassa 120% do PIB, um valor mais de três vezes superior ao registado nos anos 70. Ao mesmo tempo, cresce a perceção de interferência política sobre a política monetária, num ano marcado por eleições intercalares nos Estados Unidos e por um ambiente de polarização interna sem precedentes nas últimas décadas.

Preços recorde e previsões em alta

Os números ajudam a explicar o entusiasmo. No início de 2026, o ouro ultrapassou pela primeira vez a fasquia dos 5.000 dólares por onça, consolidando um movimento que vários analistas consideram ainda incompleto. A Goldman Sachs revê os seus objetivos em alta, apontando para 5.400 dólares até ao final de 2026, enquanto o J.P. Morgan antecipa preços médios acima dos 5.000 dólares no quarto trimestre, num cenário de continuidade das atuais tensões geopolíticas e fiscais.

Outras casas de investimento trabalham com intervalos entre 5.000 e 5.600 dólares, admitindo cenários mais extremos — até 6.000 ou 6.500 dólares — caso se agrave a erosão da confiança nas moedas fiduciárias ou se intensifique a fragmentação do sistema financeiro internacional.

O papel silencioso dos bancos centrais e da China

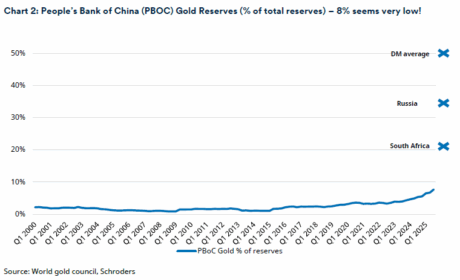

Um dos motores menos visíveis, mas mais consistentes deste ciclo, é a procura institucional. Nos últimos anos, os bancos centrais tornaram-se compradores líquidos de ouro a um ritmo histórico. A motivação é clara: diversificação de reservas, redução da exposição ao dólar e proteção contra riscos de sanções financeiras.

A China ocupa aqui um lugar central. Apesar de ter reforçado as suas reservas de ouro, estas representam ainda apenas cerca de 8% dos ativos totais do Banco Popular da China — um valor muito abaixo do registado em economias como a Rússia ou a África do Sul. Para James Luke, este desequilíbrio sugere que o potencial de compras adicionais permanece elevado, tornando este ciclo profundamente diferente dos anteriores.

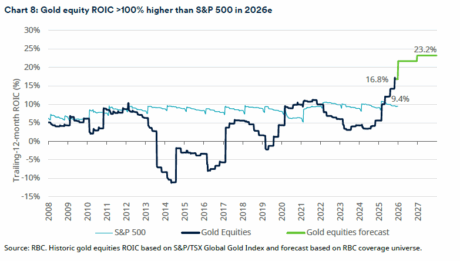

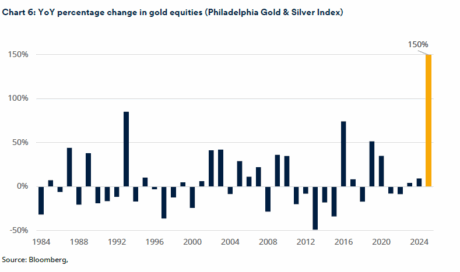

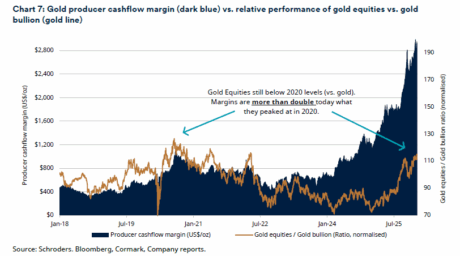

Ações de ouro: fortes, mas ainda baratas?

Se o ouro físico captou as atenções, as ações ligadas à mineração não ficaram atrás. Em 2025, os principais índices de ouro registaram valorizações entre 150% e 169%, um desempenho excecional. Ainda assim, segundo a Schroders, as avaliações continuam surpreendentemente contidas.

As margens operacionais do setor estão hoje mais de 150% acima do pico registado em 2020, mas as ações continuam relativamente baratas face ao ouro físico. Em termos de retorno sobre capital investido (ROIC), o setor superou mesmo o S&P 500 em 2025, e as estimativas apontam para níveis superiores a 20% em 2026, mais do dobro do índice norte-americano.

Volatilidade, riscos e o papel da energia

Nem tudo é linear. A volatilidade mantém-se elevada, sobretudo nos chamados white metals, como a prata e a platina, que despertaram no final de 2025 devido a constrangimentos de oferta. Além disso, alguns analistas alertam para o risco de correções técnicas caso a política monetária se torne mais restritiva ou a inflação abrande mais rapidamente do que o esperado.

Outro fator crítico é a energia. A transição energética, a pressão sobre os mercados de gás natural e a crescente procura associada a centros de dados e tecnologias de inteligência artificial introduzem novas tensões inflacionistas — um cenário que, historicamente, favorece o ouro como reserva de valor.

Mais do que um hedge, uma âncora

A conclusão de James Luke é clara: o ouro deixou de ser apenas um instrumento tático para momentos de stress. Está a transformar-se numa alocação estrutural, pensada para um mundo mais fragmentado, mais endividado e menos previsível.

Se este ciclo terminará apenas quando houver uma nova ordem monetária estável, ou quando a procura estiver verdadeiramente saturada, é uma incógnita. Para já, poucos sinais apontam nesse sentido. Em 2026, o ouro continua menos uma história do passado e mais um termómetro do futuro.