À medida que os investidores globais em obrigações olham para 2026, o panorama parece moldar-se por ciclos cada vez mais desalinhados entre as principais economias. As trajetórias da inflação, da política monetária e do crescimento económico a divergirem de região para região. Os responsáveis pelas nossas equipas de rendimento fixo partilham as suas perspetivas sobre […]

À medida que os investidores globais em obrigações olham para 2026, o panorama parece moldar-se por ciclos cada vez mais desalinhados entre as principais economias. As trajetórias da inflação, da política monetária e do crescimento económico a divergirem de região para região.

Os responsáveis pelas nossas equipas de rendimento fixo partilham as suas perspetivas sobre a forma como estes mercados podem ser navegados no novo ano.

Os especialistas da Schroders Julien Houdain (Diretor de Obrigações Globais sem Restrições), Lisa Hornby (Diretora de Rendimento Fixo dos EUA) e Abdallah Guezour (Diretor de Dívida de Mercados Emergentes e Matérias-Primas), destacam que 2026 será marcado por ciclos económicos e monetários cada vez mais dessincronizados entre regiões. Este é um contexto que reforça a importância da gestão ativa e flexível nas carteiras de obrigações globais.

Ciclos dessincronizados e oportunidades atraentes para obrigações globais

Julien Houdain, PhD, Head of Global Unconstrained Fixed Income

2025 foi um ano de forte diferenciação nos mercados de obrigações, com grandes divergências nos movimentos dos rendimentos, tanto entre regiões geográficas como ao longo das diferentes maturidades da curva. Esperamos que esta tendência continue à medida que entramos em 2026.

Porquê? Simples: as perspetivas de crescimento, o mercado de trabalho e a inflação estão dessincronizados entre países, e os principais bancos centrais encontram-se em fases distintas dos seus ciclos de política monetária. A Reserva Federal dos EUA (Fed) e o Banco de Inglaterra permanecem na fase de flexibilização, o Banco Central Europeu parece estar confortavelmente em pausa e o Banco do Japão ainda não concluiu o ciclo de aumento de taxas.

Isto representa uma grande oportunidade, mas apenas para quem adota uma abordagem ativa na alocação de obrigações e é capaz de tirar partido de condições económicas rápidas e assimétricas a nível global. A gestão passiva, neste contexto, pode deixar as carteiras demasiado expostas aos relativos ‘perdedores’, à medida que os rendimentos divergem, o que pode resultar em retornos abaixo do esperado e risco acrescido.

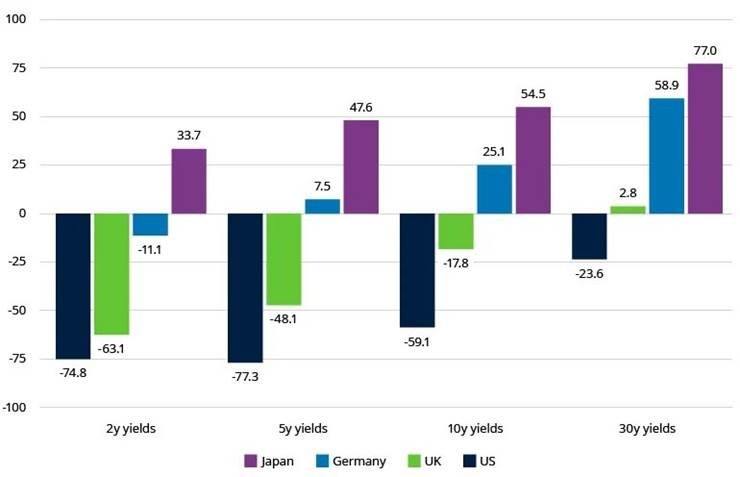

Figura 1: 2025 registou movimentos de rendimentos dessincronizados por país e maturidade, e esperamos que esta tendência continue em 2026

Variação dos rendimentos no acumulado do ano, por país e ao longo da curva (em pontos base)

Demasiado de uma coisa boa?

Estamos otimistas quanto às perspetivas para a economia dos EUA em 2026, com um duplo impulso: estímulo orçamental (à medida que o impacto total do One Big Beautiful Bill Act se faz sentir) e uma política monetária mais acomodatícia (impulsionada pelo abrandamento do mercado de trabalho em meados de 2025) a disseminarem-se pela economia.

Embora saudemos o apoio do Governo e da Reserva Federal na redução dos riscos crescentes de um hard landing que antecipávamos no verão de 2025, receamos que os decisores possam exagerar no estímulo. Na nossa opinião, ‘demasiado de uma coisa boa’ é um cenário realista. Estamos atentos a sinais de que a política económica se tornou excessivamente expansionista, como um novo aperto no mercado laboral ou um aumento da inflação subjacente e dos salários.

Após um período de melhor desempenho das obrigações norte-americanas, começam a surgir oportunidades mais interessantes para carteiras globais. Acreditamos também que dispor de proteção contra a inflação a baixo custo é sensato, tendo em conta a forte perspetiva de crescimento, a postura acomodatícia da política económica e o risco contínuo de erosão da credibilidade da Fed, com o fim do mandato de Jerome Powell em maio de 2026 e a nomeação de um novo(a) presidente.

A economia europeia tem vindo a melhorar gradualmente ao longo de 2025. Antecipamos que essa tendência continue no próximo ano, com o estímulo orçamental alemão a contribuir positivamente — embora, no nosso entender, sem alterar de forma estrutural o ritmo de crescimento da zona euro.

No Reino Unido, contudo, o abrandamento do mercado laboral, aliado a um orçamento que apertará a política fiscal, deverá manter o crescimento abaixo da tendência no início do ano. Isto deverá continuar a criar oportunidades no mercado de gilts.

A única certeza é a incerteza

Seja pela preocupação com um crescimento excessivamente concentrado na IA, pela valorização elevada das ações, pela volatilidade da política nos EUA ou por outros riscos, os benefícios de diversificação das obrigações enquanto classe de ativos estão a aumentar, numa fase em que as pressões inflacionistas permanecem moderadas a nível global.

Para os investidores que continuam com posições muito elevadas em liquidez, a rede de segurança já não é tão robusta como antes. Com as taxas dos depósitos a descer e incapazes de acompanhar o ritmo da inflação, as obrigações continuam a constituir uma oportunidade atrativa de rendimento.

A paciência é uma virtude

As obrigações corporativas tiveram mais um ano de desempenho positivo, mas vemos o ponto de partida das avaliações como o principal motor dos retornos futuros. O spread obtido por assumir risco de crédito adicional face às obrigações soberanas encontra-se agora em níveis historicamente baixos. Com margens tão reduzidas, uma exposição significativa a este segmento parece-nos pouco prudente neste momento.

As oportunidades para aumentar o risco em crédito vão surgir em 2026 – surgem sempre – e raramente conhecemos o catalisador antecipadamente. Dada a nossa visão positiva sobre o crescimento, acreditamos que manter capacidade significativa para mobilizar capital quando essas melhores oportunidades aparecerem é a abordagem mais sensata. Entretanto, é fundamental recorrer a investigação fundamental rigorosa, procurar onde outros investidores não procuram e continuar a inovar para gerar alpha dentro do universo das obrigações corporativas.

Esta abordagem flexível à alocação de ativos implica também aproveitar oportunidades mais favoráveis quando surgem noutros mercados. As obrigações hipotecárias de agência (agency MBS) deverão beneficiar de avaliações atrativas e de uma menor volatilidade das taxas de juro. Na Europa, encontramos igualmente boas oportunidades em emitentes quase-soberanos e em obrigações cobertas (covered bonds).

Os desafios que 2026 inevitavelmente trará vão criar simultaneamente riscos e oportunidades – e isso tornará uma abordagem ágil e ativa ao investimento em obrigações ainda mais importante para alcançar desempenhos consistentes.

Um ano forte para as obrigações dos EUA – condições favoráveis poderão prolongar-se em 2026

Lisa Hornby, CFA, Diretora de Rendimento Fixo dos EUA

Apesar do pessimismo no início do ano, o mercado obrigacionista norte-americano registou um desempenho sólido na maioria dos segmentos. Os retornos fortes e consistentes foram impulsionados pelo rendimento proporcionado por cupões elevados, apoiados adicionalmente pela valorização das obrigações do Tesouro, resultante da descida das taxas de juro, e pela compressão dos spreads nos segmentos de crédito e de obrigações hipotecárias titulizadas (mortgage-backed securities, MBS).

Figura 2: Fortes retornos no acumulado de 2025 na maioria dos sectores do mercado obrigacionista norte-americano

Acreditamos que o atual contexto económico benigno deverá manter-se e continuar a sustentar o desempenho do mercado obrigacionista norte-americano em 2026. A economia dos EUA continua a absorver choques de forma eficaz.

O país estabilizou num enquadramento típico de meio de ciclo económico, com o crescimento a abrandar face ao ritmo elevado do ano anterior, mas a manter-se positivo; a inflação a convergir para um intervalo mais próximo da zona de conforto da Reserva Federal; e o mercado de trabalho a ajustar-se de forma gradual. Para os investidores obrigacionistas, esta combinação – crescimento mais lento, mas sem contração acentuada, e inflação controlada – tem sido, historicamente, um terreno fértil para bons retornos totais.

Vários fatores poderão continuar a sustentar o mercado obrigacionista dos EUA em 2026. Importa destacar que o impacto inflacionista das tarifas alfandegárias se mantém limitado, com as empresas a absorverem parte das pressões de custos através de ganhos de produtividade e margens de lucro mais baixas, reduzindo assim o risco de uma nova escalada inflacionista. Se este padrão se mantiver, existe margem para que as taxas de juro permaneçam estáveis ou recuem gradualmente, o que poderá favorecer a valorização das obrigações.

Os estímulos orçamentais resultantes do One Big Beautiful Bill Act (OBBBA) deverão prolongar-se até 2026, ajudando a amortecer o impacto de uma procura privada por trabalho mais fraca. A possibilidade de as empresas deduzirem imediatamente o investimento em capital e o aumento dos compromissos de investimento federal deverão continuar a sustentar o crescimento nominal do PIB, reforçando a qualidade de crédito.

O consumidor norte-americano permanece, no geral, saudável, apoiado por balanços familiares robustos, embora o consumo esteja cada vez mais concentrado nos 10% com maiores rendimentos. Isto introduz alguma fragilidade no crescimento, mas o consumo agregado deverá permanecer resiliente – criando um enquadramento favorável para os mercados de crédito e produtos estruturados ao longo do próximo ano.

Condições como inflação moderada, estabilidade orçamental e um consumidor resiliente criam um cenário construtivo para os retornos do rendimento fixo nos EUA em 2026, tanto pelo lado do rendimento como pelo potencial de valorização de capital, à medida que as yields se ajustam a uma política monetária moderada e a um pano de fundo económico de crescimento.

Os riscos à conjuntura permanecem

Falências recentes em segmentos menos regulados dos mercados de dívida sublinham a importância da transparência e liquidez – características que deverão continuar a atrair os investidores para mercados de dívida pública e regulada se a volatilidade aumentar em 2026. Paralelamente, o rápido fluxo de capital para o ecossistema da inteligência artificial aumentou a interconectividade do setor tecnológico. Uma correção de valor numa parte da cadeia de fornecimento da IA poderá gerar efeitos de contágio devido às interligações financeiras muito apertadas.

Posicionar para qualidade num mundo de yields mais elevadas

O mercado obrigacionista norte-americano continua a oferecer um perfil de retornos prospetivo atrativo, especialmente olhando para 2026. O ambiente atual exige maior seletividade entre sectores. Vemos valor em aumentar a exposição a ativos de maior qualidade e duração mais longa, como obrigações municipais isentas de imposto e instrumentos titularizados, evitando assumir risco genérico de crédito numa fase em que o prémio de spread já não compensa suficientemente. Com as yields já em níveis historicamente atrativos, os investidores não precisam de procurar rendimento extra assumindo riscos adicionais.

Na nossa perspetiva, a prioridade deve ser dada a títulos e setores onde o rendimento é sustentável e o risco de queda é limitado.

Apesar das incertezas, a mensagem central mantém-se: os mercados obrigacionistas dos EUA continuam a beneficiar de inflação moderada, dinâmicas orçamentais mais estáveis e uma economia resiliente, ainda que mais lenta.

Neste enquadramento, sectores de maior qualidade como obrigações hipotecárias de agência (agency MBS) e obrigações municipais de longo prazo isentas de imposto deverão manter um bom posicionamento em 2026. O desempenho robusto de 2025 reforça a tese de que as yields iniciais são determinantes, e acreditamos que os investidores focados em qualidade e valor serão recompensados à medida que as condições favoráveis se prolongam.

Dívida de mercados emergentes: tudo preparado para um novo ciclo de realocação

Abdallah Guezour, Diretor de Dívida de Mercados Emergentes e Matérias-Primas

A dívida de Mercados Emergentes (ME) está a caminho de registar o terceiro ano consecutivo de retornos fortes, à medida que os mercados continuam a recompensar os ajustamentos macroeconómicos realizados pelos principais países emergentes no período pós-pandemia. Estes ajustamentos – que preservaram a sustentabilidade orçamental e externa e reforçaram as reservas e amortecedores externos – explicam a resiliência recente do crescimento destes países face a perturbações do comércio global e da geopolítica.

Com os investidores globais a começarem a reconhecer estes progressos, está em curso uma recuperação dos fluxos de capitais para os mercados de rendimento fixo dos emergentes. Este ciclo de realocação de capital encontra-se ainda numa fase inicial e tem espaço para continuar: os investidores globais continuam subexpostos a esta classe de ativos, apesar da forte performance dos últimos anos.

Mais espaço para cortes de juros

Na nossa perspetiva, esta recuperação dos fluxos de capital será reforçada pelo crescimento económico dos emergentes, que deverá ganhar força em 2026, graças à melhoria das condições de liquidez doméstica, já que os bancos centrais dos emergentes recuperam margem para reduzir as taxas de juro. Este novo ciclo monetário e de crédito está a desenvolver-se num contexto de balanços privados sólidos, o que deverá facilitar a transmissão do estímulo para a economia real.

De forma encorajadora, as exportações dos emergentes também se mantiveram resilientes, apesar dos ventos contrários originados pelas tarifas comerciais recentes dos EUA.

Esperamos que estas dinâmicas mantenham o prémio de crescimento dos emergentes face aos EUA num nível historicamente suficiente para sustentar o renovado interesse dos investidores por ativos ME. Contudo, a trajetória de crescimento da China poderá manter-se contida, devido à fraqueza persistente do sector imobiliário e ao risco contínuo de novas tensões comerciais ou geopolíticas com os EUA. Ainda assim, o apoio de política económica calibrado, o sólido excedente externo e as amplas reservas cambiais deverão continuar a proporcionar um amortecedor relevante contra riscos de queda.

A tendência global de desinflação dos últimos dois anos mantém-se, embora os EUA possam tornar-se uma exceção, caso o impacto das tarifas se torne mais visível, mantendo pressões sobre os preços e potencialmente minando a credibilidade do atual ciclo de flexibilização da Fed. Embora isto represente um risco para os emergentes, o facto de a inflação ME permanecer mais moderada – apoiada pelos preços contidos da energia e dos alimentos, e pela exportação de deflação da China – oferece suporte adicional.

Uma perspetiva favorável para a inflação

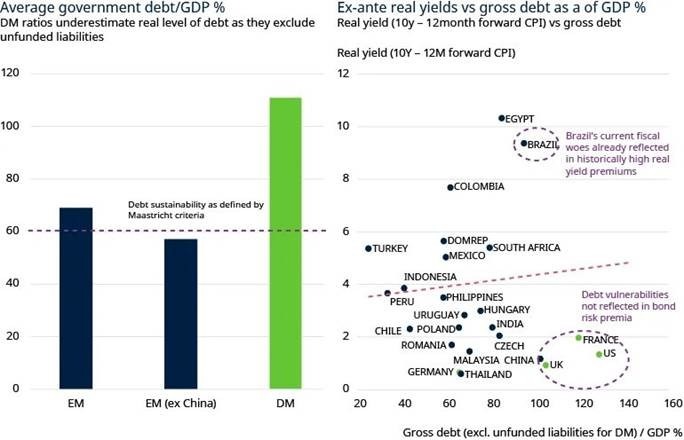

Esta deflação exportada pela China é particularmente benéfica para economias emergentes com barreiras comerciais reduzidas e baixa sobreposição de exportações com a China – nomeadamente vários exportadores de matérias-primas na América Latina, Europa de Leste, Médio Oriente e África. Com esta perspetiva favorável, as taxas de juro reais permanecem desnecessariamente elevadas nos mercados emergentes e as yields das obrigações soberanas locais a 10 anos continuam a oferecer valor atrativo. Esta atratividade é reforçada por uma melhoria nas dinâmicas da dívida pública EM, sobretudo em comparação com as economias desenvolvidas (Figura 3).

Figura 3 – Dinâmicas da dívida e rendimentos reais: comparação entre mercados emergentes e desenvolvidos

Um ciclo cambial que pode favorecer ativos não norte-americanos

Este cenário favorável poderá ser ainda reforçado se o dólar norte-americano continuar o movimento cíclico de descida iniciado em 2025. Embora seja de esperar recuperações pontuais da moeda – exigindo uma gestão ativa do risco cambial – vários fatores deverão continuar a exercer pressão sobre o dólar. Com efeito, o dólar permanece sobrevalorizado em termos de taxa de câmbio real efetiva. Está também a perder suporte relativo das taxas de juro e a ser cada vez mais penalizado pela acumulação insustentável dos défices gémeos – orçamental e da balança corrente.

Tendo o dólar quebrado em 2025 uma tendência de valorização com 15 anos, o ciclo cambial parece agora inclinar-se a favor de uma melhor performance dos ativos internacionais face aos norte-americanos.

Este enquadramento, aliado a uma liquidez financeira global abundante, reforça a atratividade relativa da dívida de mercados emergentes, sobretudo nos segmentos denominados em moeda local. Continuamos a privilegiar mercados como Brasil, México, África do Sul, Índia e algumas economias da Europa Central, onde as avaliações permanecem atrativas e a flexibilidade de política económica é elevada.

Embora os spreads da dívida ME denominada em dólares já tenham comprimido de forma substancial, este segmento continua a oferecer oportunidades interessantes de rendimento elevado, especialmente entre emitentes soberanos e corporativos high yield selecionados.